Инвестиции в недвижимость или в валюту - что выгоднее?

Выгодно ли вкладывать деньги в жилую недвижимость в России? Краткий ответ - да. Но, не всё однозначно.

Инвестиции в недвижимость - это отдельный вид деятельности, на стыке финансов, реального бизнеса, юриспруденции и психологии. Речь в статье идет, конечно, не о той недвижимости, которая нужна инвестору для жилья. Говоря об инвестициях, подразумевается, что инвестор - не "горе луковое", которому жить негде. А состоятельный субъект потерявший покой и сон из-за дилеммы, куда выгоднее и безопаснее пристроить свои деньги: в недвижимость или оставить в "твёрдой" валюте на банковском счету или в банке из-под крупы.

Первичный и вторичный рынки недвижимости

В недвижимости приходится учитывать, что существуют два рынка: первичный (новостройки) и вторичный. Первичный рынок, то есть строительство жилья - это локомотив российской экономики. С помощью первички создают спрос в других, крупных отраслях народного и капиталистического хозяйства. Российский подход вполне себе работающий, но отнюдь, не уникальный. Обращает на себя внимание Китай, где стоят целые города из новостроек, так и не нашедшие своих покупателей. Теперь, после череды банкротств и пред инфарктных состояний девелоперов, китайская экономика не может найти точку опоры для дальнейшего роста и огорчает аналитиков не внятными цифрами квартальных отчётов. Хорошо это или плохо для российского инвестора ПОКА не важно. Главное понимать, что рынок первичной недвижимости, с помощью которого "бодрят" стройку и экономику, если не "канибализирует", то очень сильно и непосредственно влияет на рынок вторичного жилья. Новостройки, стимулируемые Правительством, региональными программами, оттягивают на себя значительную часть покупателей и тормозят спрос на "вторичке". Приходится "вбить себе в мозг", что инвестируя свои деньги на первичном рынке, возвращать инвестиции счастливому собственнику приходится всегда на вторичном рынке недвижимости. Которому не доступны стимулы и подарки, выделяемые стройке.

Важно ли это? Если сравнивать с другими потенциальными активами для инвестиций, то безусловно важно. Например, на валютном рынке инвестору не придётся держать подобное в уме. Никому и в голову не придёт объявлять акцию на продажу свежей, отпечатанной валюты. В жизни, конечно, всякое бывает. Но, в правовом поле, не требующем немедленного внимания следственных органов, такое встречается редко. А также, это важно учитывать при планировании доходности, которая может быть получена на рынке недвижимости. Если ипотека в новостройках дешевеет, собственнику недвижимости (вторичной) приходится дольше ждать своего покупателя. Ну, или сбрасывать цену.

Сколько составляет разница в ценах и в каком секторе недвижимости исключительная ситуация

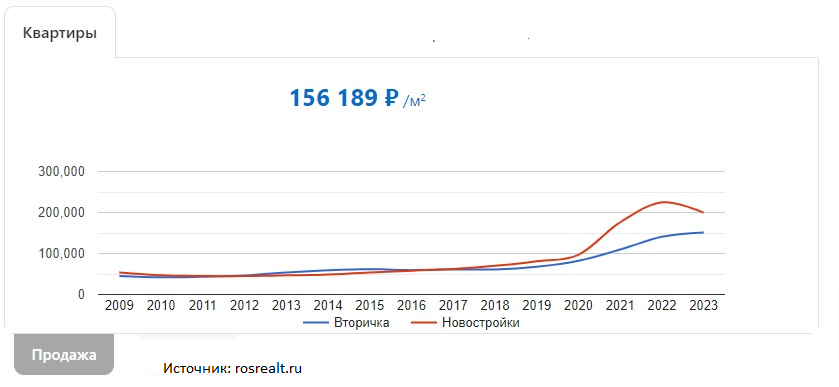

Чтобы не быть голословным, извольте график. На графике ниже - сравнение средней цены за квадратный метр в России, в новостройках и на вторичном рынке недвижимости. Заметно, что с 2020 года, цена на вторичном рынке начала сильно отставать от роста цен на первичном рынке недвижимости.

Разрыв в ценах достиг максимума в конце 2021г, начале 2022 годов и в текущем моменте составляет около 25%, между квадратным метром на первичном и на вторичном рынках жилья. Исследователь графика легко вспомнит, что в 2020 году стартовала программа стимулирования строительства через государственные субсидии ипотечных программ. Легко вспомнить, потому что об этом информировали через всё, что подключалось к розетке.

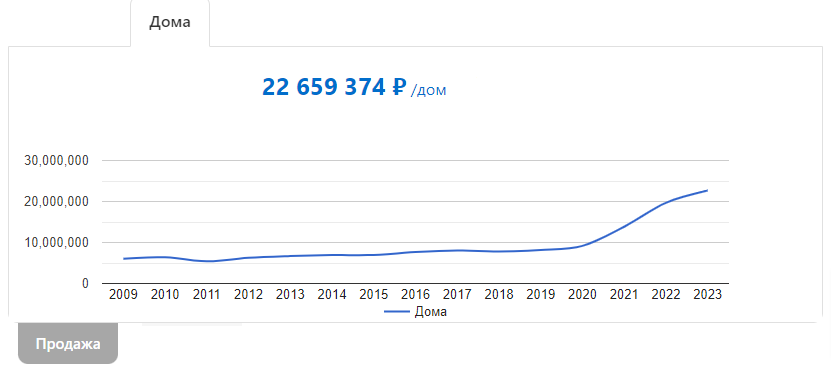

На этом фоне выделяется картина траектории роста цен на рынке частных домов. В отличие от много квартирных домов, индивидуальное строительство не избаловано ипотечными льготными. Карантин 20-го года сильно поднял спрос на эту категорию жилья. И он остаётся очень высоким. Это повышает возможность получить хорошую прибыль от инвестиций в этом секторе недвижимости.

Планирование покупки индивидуального дома, в качестве инвестиции, выглядит более эффективным вложением денег. Но и более энерго-затратным мероприятием "на любителя". Так как потребует вникать в вопросы права собственности на землю, доступности подведения и обслуживания коммуникаций.

Виды доходов и расходов в недвижимости для инвестиционных целей

Недвижимость, как инвестиция, имеет два основных вида дохода:- Рост стоимости объекта недвижимости с течением времени;

- Арендные платежи от временного пользования недвижимостью третьими лицами.

- Расходы за обслуживание (коммунальные платежи);

- Расходы за право владения (налоги);

- Расходы на охрану и пожарную безопасность объекта;

- Расходы на реконструкции, текущие и капитальные ремонты;

- Простой арендно-ориентированного объекта, во время поиска нового арендатора.

Считаем деньги в недвижимости и деньги в долларах США

Всё вышесказанное - это как бы предисловие к главному: сколько можно заработать на инвестировании денег в недвижимость?Для ответа будет использован Индекс недвижимости московской недвижимости Домклик. И допущение, что удачливый инвестор не нуждается в поиске арендаторов. Инвестору как минимум пять лет патологически везёт. Его объект постоянно сдан в аренду очень хорошим людям и это приносит ему средние для рынка жилья 5% годовых арендных платежей.

Рассчитываемый с конца 2016 года Индекс московской недвижимости ДомКлик – композитный индекс московского рынка недвижимости, рассчитываемый Московской биржей на основании агрегированных данных об ипотечных сделках, предоставляемых компанией ДомКлик, и отражающий среднюю стоимость одного квадратного метра общей площади жилой недвижимости в г. Москве, выраженную в российских рублях.

График индекса (зелёный) по сравнению с курсом доллара США (оранжевый) выглядит следующим образом:

За 5 полных лет Индекс московской (первичной) недвижимости вырос +68,5%. В то время, как курс доллара США вырос на +52,6%. Но, не зря в начале статьи сделано нудное отступление о том, что рынка, по сути два: первичный и вторичный. Инвестор после покупки недвижимости должен оценивать свою квартиру объективно. В соответствии с ценами на вторичном рынке. Или на 20-25% ниже индекса новостройки, если конечно, субсидирование ипотеки не отменят. В этом случае, при прочих равных, купив квартиру в инвестиционных целях и рассчитав скидку в указанном размере, инвестор получит примерно аналогичную сумму, как если бы он держал депозит или деньги под резинкой в долларах США.

Считаем деньги в недвижимости и в трёх валютах: доллар, евро, юань

Сравнение с другими валютами показывает, евро отстал от Индекса недвижимости на 10%, а китайский юань принёс намного меньшую доходность, на 20% ниже, чем квадратный метр московской недвижимости. Всё это на графике ниже:

Нужно подчеркнуть, что евро на пятилетнем участке, в основном, опережал Индекс московской недвижимости. Что характеризует европейскую валюту сравнительно более привлекательным вложением, относительно жилой недвижимости. Но, если инвестор при этом наденет розовые очки, чтобы мир стал розовым и пушистым. И пренебрежёт риском утраты всей суммы депозита в евро, для российского инвестора, по геополитическим причинам. Всё как в легендарной пожарной классике: евро хорошая валюта, но как пожар, так хоть увольняйся.

Арендная недвижимость - выгодная инвестиция

Выше сравнивался доход от недвижимости без арендных платежей. И зря. Памятуя, что рассматриваемый инвестор - удачливый бизнесмен, объектами которого постоянно пользуются ответственные арендаторы, к доходности Индекса московской недвижимости нужно прибавить ещё 5% годовых или примерно 25% за 5 полных лет владения. Это формирует общую доходность от инвестиций в арендно-ориентированную московскую недвижимость на уровне около 90% на пятилетнем участке инвестиции. Что существенно выше доходности, полученной от владения иностранной валютой. При этом, инвестору не нужно держать в уме риски, связанные с наличием на его счету валют не дружественных стран. Которые однажды могут просто стать недоступными. Но, этот вид вложения добавляет новые риски, связанные действиями/без действиями арендаторов.За инфляцию у них спросите

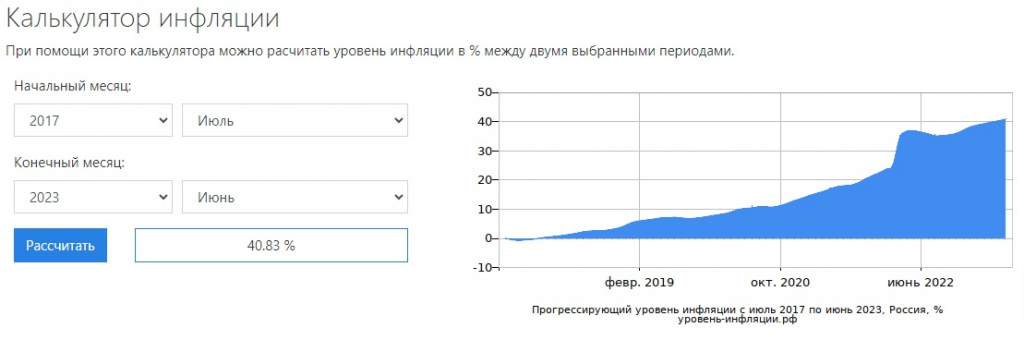

И спросим. Получим такие цифры: с 2017 года, накопленная инфляция составила более 40%. И пусть не все верят официальным цифрам, формируя свою, личную, покупательскую корзину, всё равно. Накопленная расчётная или не реализованная доходность от недвижимости покрывает накопленную инфляцию. Это красноречиво говорит о том, что недвижимость является одним из работающих способов сохранить свои деньги. Если инвестор готов засучив рукава, работать с коммунальщиками, посредниками, арендаторами и прочим социумом.

Краткий вывод об инвестициях в недвижимость

Хранить свои деньги в жилой недвижимости выгодно. Особенно с учетом рисков хранения денег в не дружественных валютах.

Перспективность инвестиций в недвижимость повышается благодаря сокращению доступных способов вложения денег для рядового россиянина:

- враждебных экспроприаций на западных рынках,

- повышение требований к квалификации физлиц на альтернативных для недвижимости рынках ценных бумаг.

Присоединяйтесь!

Telegram